河村 正雄

社会保険労務士法人ELMソリューションズ

代表社員・特定社会保険労務士

前回のコラムで取り上げた、「子ども・子育て支援金制度」が4月からスタートし、その支援金の徴収が給与からの控除という形で始まります。

周辺の情報も徐々に出始めましたので、企業では本格的な対処が必要になります。

[1]そもそも、子ども・子育て支援金とは何か?

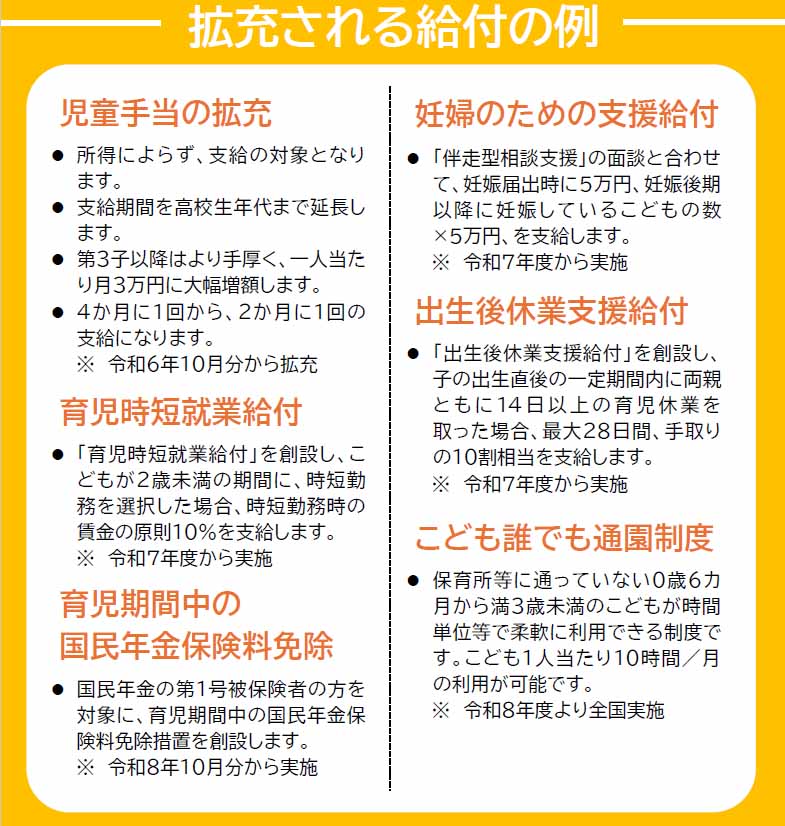

子ども・子育て支援金に基づく給付の拡充についてはパンフレットにある通りですが、主に、

①児童手当の拡充

②育児時短就業給付の支給

③育児期間中の国民年金保険料の免除

④妊婦の為の支援給付

⑤出生後休業支援給付

⑥こども誰でも通園制度

などから成り立っており、③と⑥以外は既に実施されています。

[2]支援金の徴収は、給与からの控除

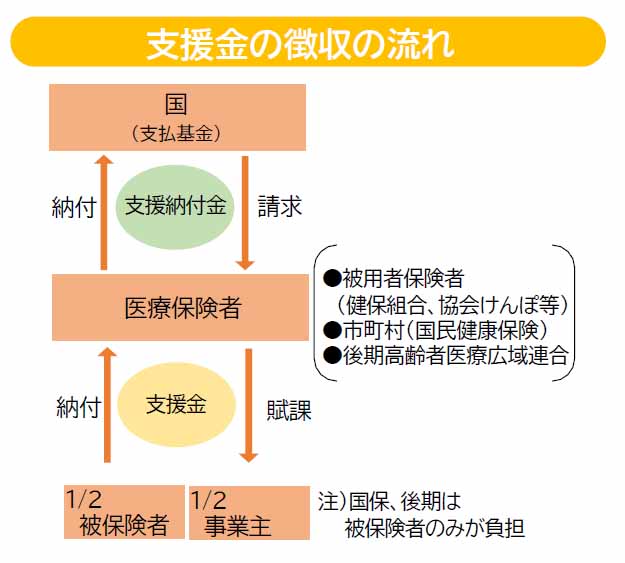

4月から子ども・子育て支援金の徴収がいよいよ始まります。これは医療保険者を通じた形での徴収という形式をとり、企業が従業員に支給する給与から控除して、納付することとなります。

[3]支援金額は労使折半

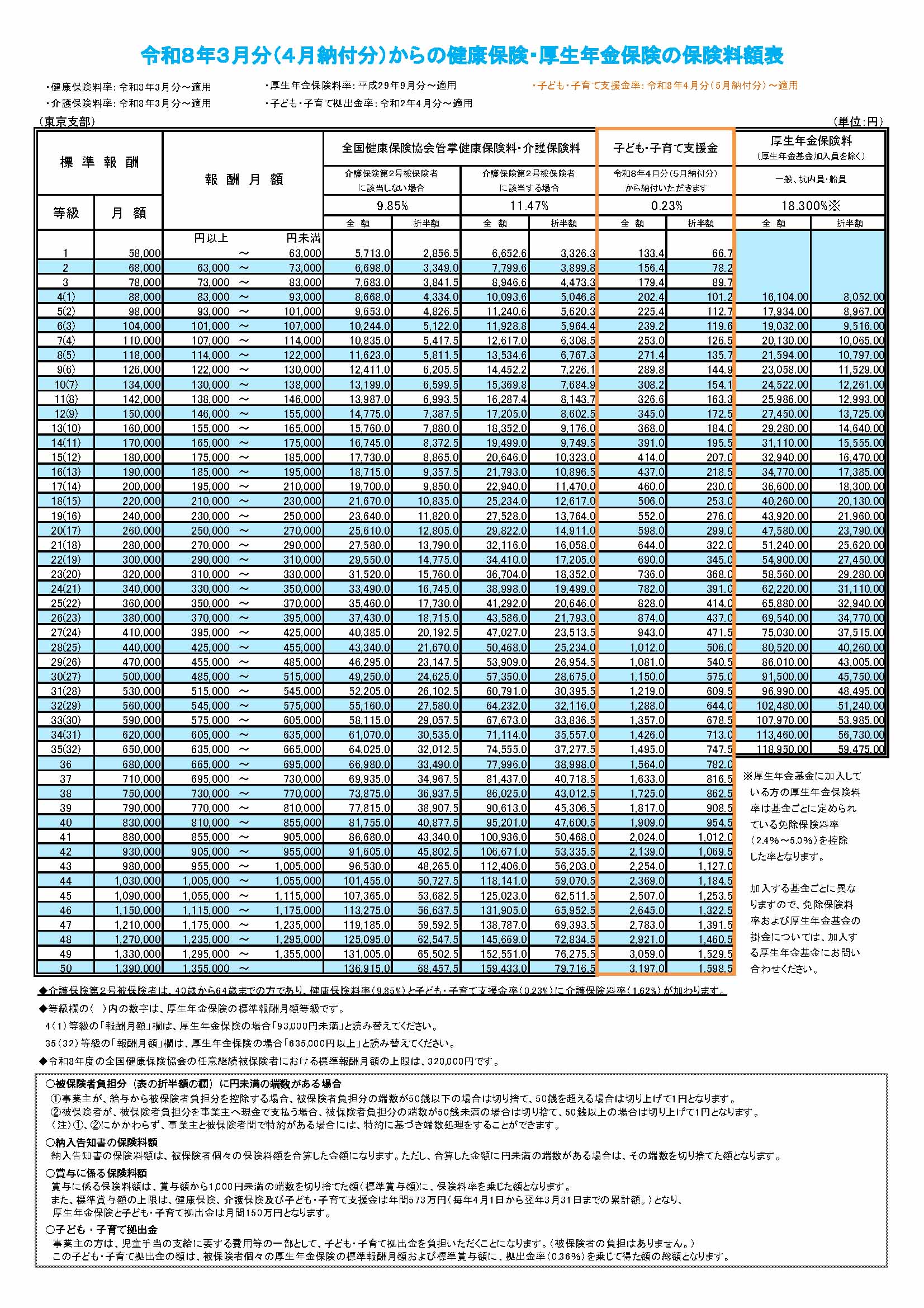

支援金額は、従業員ごとに健康保険の標準報酬月額に子ども・子育て支援金率を乗じて算出されます。その率については、協会けんぽは0.23%と予定されています(2026年度)。労使折半ですので、基本的に支援金額の半分が企業負担となります。

また、賞与についても、標準賞与額(賞与の総額から千円未満を切り捨てた額)× 保険料率を折半で負担することとなります。

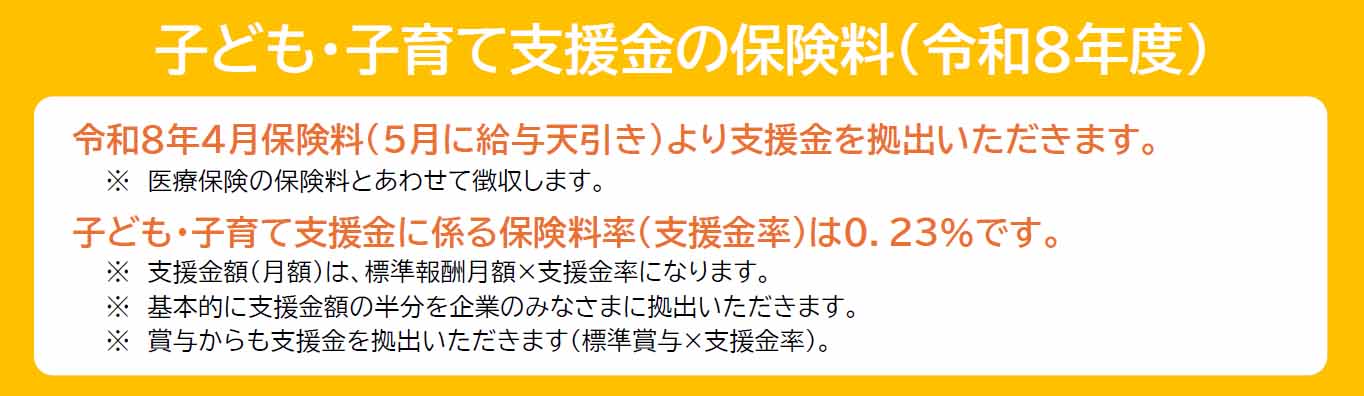

[4]当月分は翌月の給与から控除

実務上は、社会保険料は原則として当月分を翌月に支給される給与から控除し納付するため、子ども・子育て支援金についても、開始される2026年4月分を5月に支給する給与から控除することになります。

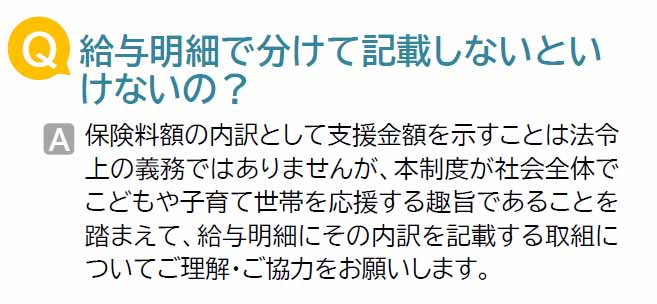

[5]子ども・子育て支援金額の給与明細への記載

この際、社会保険料額の内訳として、子ども・子育て支援金額を示すことは法令上の義務ではないことから、給与明細で健康保険料等と分けて表示することは必須とはなっていません。

ただし、こども家庭庁では、子ども・子育て支援金制度が社会全体でこどもや子育て世帯を応援する趣旨であることを踏まえて、給与明細にその内訳を記載する取組みについて理解・協力を求めています。

[6]周知しておきたい、支援金の徴収

先の衆議院議員選挙でも話題になりましたが、社会保険料の負担は労働者の興味のあるところであり、負担感があるかと思いますので、リーフレット等を用いてあらかじめ周知しておきたいものです。

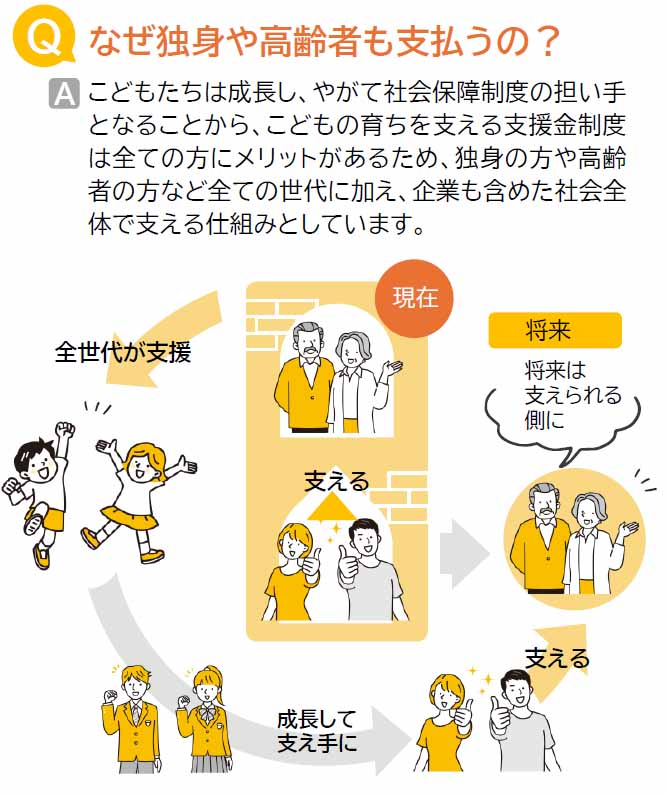

[7]独身者や高齢者も等しく負担

子ども・子育て支援金は、子育て世代だけでなく独身者や高齢者も等しく負担することとなっており、国民健康保険の加入者と後期高齢者医療の被保険者は、全額を被保険者が負担することとなります。

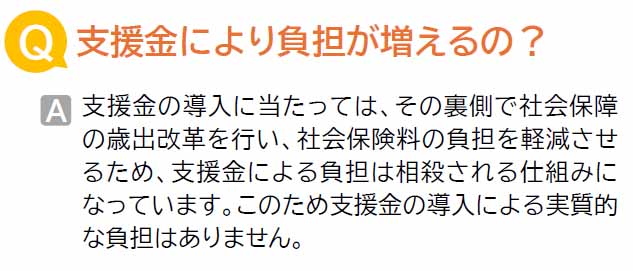

こども家庭庁の説明では、子ども・子育て支援金の導入に際して、社会保険の歳出改革によって社会保険料の負担を軽減させるので、子ども・子育て支援金による負担は相殺されると説明しています。

しかし、子ども・子育て支援金制度がスタートする傍らで社会保険料の負担軽減についてはまだ議論の端緒にあり、いつ実施されるのか見通しは立っていません。

結果的に、子ども・子育て支援金制度の実施により社会保険料の負担は当面、実質的に増えることは間違いありません。

(スライドの出典は、[4]「令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」を除き、こども家庭庁の広報資材(リーフレット)より)

◎執筆者紹介

河村 正雄

社会保険労務士法人ELM(エルム)ソリューションズ 代表社員

特定社会保険労務士、国家資格キャリアコンサルタント、医療労務コンサルタント、職務評価コンサルタント、相談のプロ

https://www.sharoshi-tokyo.com/index.html

東京都杉並区生まれ、成蹊大学法学部卒業

企業の人事・総務部門を経験した後、1994年東京で社会保険労務士事務所を開業。小売業、医療機関、警備業、教育機関等の労務管理、労務トラブルの解決、採用支援、定着支援等を得意とする一方、キャリアコンサルタントとして企業におけるキャリアカウンセリング、キャリアパス設計のためのコンサルティング実績も多数。また、分かりやすく楽しいセミナーをモットーに各種基調講演や行政機関、商工団体でのセミナーを多数経験。